STAFF/ Elly Castillo – @ellycastillo

- Es mejor que te vayas preparando para -conocer- los nuevos impuestos, porque tal vez te tocará pagar alguno, sobre todo si eres profesionista, o bien, sufrirás el incremento en otros dos partícularmente si eres empresario y hotelero

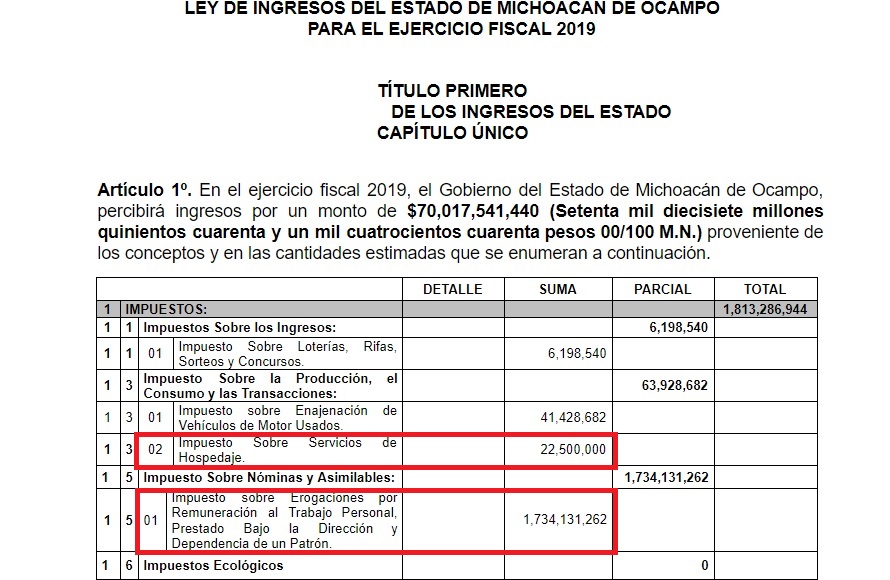

En pleno invierno, para la mañana de este domingo, 8am según la convocatoria oficial, se espera una sesión extraordinaria legislativa muy acalorada luego de que los 40 diputados locales están por votar en el Congreso del Estado el paquete fiscal que ha sido muy controversial desde el jueves pasado, cuando fue entregado por el secretario de Finanzas Carlos Maldonado a nombre de la administración silvanista, y el cual crea nuevos impuestos locales y aumenta otros dos: el de Nómina y el de Hospedaje. ambos pasando del 2 al 3%.

Incluso distintas cámaras y organismos empresariales han pronunciado su pesar aseverando que dichas medidas recaudatorias afectarán severamente el desarrollo de empresas y empleos, por lo que a las 11am han anunciado que darán un pronunciamiento conjunto en un hotel al sur de la capital michoacana.

Y entre que si son peras o manzanas, aunque se espera una aprobación inminente pues sólo se requiere una mayoría simple (21 de 40 votos), y no obstante que la mayoría de diputados de MORENA y PT han anunciado la defensa en tribuna de no incrementar los impuestos, en los cálculos con los integrantes a las bancadas de PRD-PAN-PRI y Verde, aunado a los dos congresistas de oposición de PT y MORENA que avalaron la propuesta silvanista la cual firmaron en Comisiones Unidas dentro del dictamen a presentarse mañana, es mejor que te vayas preparando para -conocer- los nuevos impuestos, porque tal vez te tocará pagar alguno, o bien, sufrirás el incremento en otros dos partícularmente si eres empresario y hotelero.

El listado de este aumento fiscal es el siguiente:

1.-Incrementa en un punto porcentual el Impuesto sobre Erogaciones por remuneración al trabajo personal prestado bajo la dirección y dependencia de un patrón, para llegar al 3%.

SECCIÓN ÚNICA

DEL IMPUESTO SOBRE EROGACIONES POR REMUNERACIÓN

AL TRABAJO PERSONAL, PRESTADO BAJO LA DIRECCIÓN Y

DEPENDENCIA DE UN PATRÓN

Artículo 10. El Impuesto sobre Erogaciones por Remuneración al Trabajo Personal, Prestado Bajo la Dirección y Dependencia de un Patrón, se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo IV de la Ley de Hacienda del Estado de Michoacán de Ocampo, aplicando la tasa del 3% sobre la base que en el mencionado Título y Capítulo se prevé.

2.- Incrementa en un punto porcentual el Impuesto sobre Hospedaje, es decir a una tasa impositiva del 3%.

SECCIÓN II

DEL IMPUESTO SOBRE SERVICIOS

DE HOSPEDAJE

Artículo 9°. El Impuesto Sobre Servicios de Hospedaje, se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo III de la Ley de Hacienda del Estado de Michoacán de Ocampo, aplicando la tasa del 3% sobre la base que en el mencionado Título y Capítulo se prevé.

NUEVOS IMPUESTOS:

-

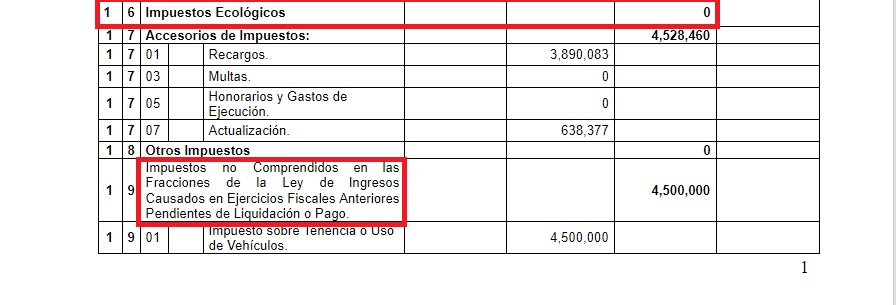

La creación del impuesto por remediación ambiental en la extracción de materiales

Quedará así:

CAPÍTULO IV

DE LOS IMPUESTOS ECOLÓGICOS

SECCIÓN I

DEL IMPUESTO POR REMEDIACIÓN AMBIENTAL

EN LA EXTRACCIÓN DE MATERIALES

Artículo 11. El impuesto por Remediación Ambiental en la Extracción de Materiales se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo V, Sección II de la Ley de Hacienda del Estado de Michoacán de Ocampo, aplicando la cuota que por cada metro cúbico que se extraiga de los materiales objeto de la contribución con base en el tipo de material extraído conforme a lo siguiente:

| MATERIAL | CUOTA |

| Agregados Pétreos | 23.00 |

| Andesita | 35.00 |

| Arcillas | 14.00 |

| Arena | 17.00 |

| Caliza | 15.00 |

| Cantera | 18.00 |

| Caolín | 455.00 |

| Grava | 10.00 |

| Riolita | 24.00 |

| Rocas | 399.00 |

| Piedras y sustrato o capa fértil | 10.00 |

-

2.- La creación del impuesto por la emisión de gases a la atmósfera.

SECCIÓN II

DEL IMPUESTO POR LA EMISIÓN DE GASES A LA ATMÓSFERA

Artículo 12. El impuesto por la Emisión de Gases a la Atmósfera se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo V, Sección II de la Ley de Hacienda del Estado de Michoacán de Ocampo, aplicando el equivalente a $250.00 por tonelada emitida de bióxido de carbono o la conversión que en el mencionado Título, Capítulo y Sección se prevé.

- 3.- La creación del impuesto por la emisión de contaminantes al suelo, subsuelo y agua

SECCIÓN III

DEL IMPUESTO A LA EMISIÓN DE CONTAMINANTES AL SUELO, SUBSUELO Y AGUA

Artículo 13. El impuesto a la Emisión de Contaminantes al Suelo, Subsuelo y Agua, se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo V, Sección III de la Ley de Hacienda del Estado de Michoacán de Ocampo con base en las siguientes cuotas:

- Suelo y subsuelo: una cuota impositiva por el equivalente a $25.00 por cada cien metros cuadrados afectados con las sustancias contaminantes señaladas en el artículo 48, fracción I de la referida Ley de Hacienda; y,

- Agua: Contaminantes en aguas residuales básicos y en aguas residuales, ocasionado por metales pesados y cianuros, una cuota impositiva por el equivalente a $100.00 por cada metro cúbico afectado con las sustancias contaminantes señaladas en el artículo 48, fracción II de la multicitada Ley de Hacienda.

Si el suelo, subsuelo o agua fueron contaminados con dos o más sustancias de las mencionadas en referido artículo 48, la cuota se pagará por cada contaminante.

Asimismo por los excedentes en contaminantes en miligramos por kilogramo, base seca, que se presente por cada cien metros, se deberá aplicar una cuota de $25.00 por cada unidad de medida entera o fracción adicional de contaminantes.

Asimismo por los excedentes en contaminantes en miligramos en litro que se presenten por metro cúbico, se deberá aplicar una cuota de $100.00 por cada unidad de medida entera o fracción adicional de contaminantes.

-

4.- La creación del impuesto al depósito o almacenamiento de residuos

SECCIÓN IV

IMPUESTO AL DEPÓSITO O ALMACENAMIENTO DE RESIDUOS

Artículo 14. El impuesto al Depósito o Almacenamiento de Residuos, se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo V, Sección IV de la Ley de Hacienda del Estado de Michoacán de Ocampo, aplicando una cuota de $100.00 por tonelada de residuos depositados o almacenados en vertederos públicos o privados.

- 5.- La creación de los impuestos cedulares sobre ingresos de las personas físicas, por tres conceptos: a) la prestación de servicios profesionales (OJO: Es decir, una especie de ISR estatal) ; b) el otorgamiento del uso o goce temporal de bienes inmuebles, ubicados en el territorio del Estado; y c) la realización de actividades empresariales.

CAPÍTULO V

DE LOS IMPUESTOS CEDULARES

SECCIÓN I

IMPUESTO CEDULAR POR LA PRESTACIÓN DE SERVICIOS PROFESIONALES

Artículo 15. Impuesto Cedular por la Prestación de Servicios Profesionales, se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo VI, Sección II de la Ley de Hacienda del Estado de Michoacán de Ocampo aplicando la tasa del 2.5% sobre la base que en el mencionado Titulo y Capitulo se prevé.

- B .-La creación del Impuesto Cedular por el Otorgamiento del Uso o Goce Temporal de Bienes Inmuebles

SECCIÓN II

IMPUESTO CEDULAR POR EL OTORGAMIENTO DEL USO O GOCE TEMPORAL DE BIENES INMUEBLES

Artículo 16. Impuesto Cedular por el Otorgamiento del Uso o Goce Temporal de Bienes Inmuebles, se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo VI, Sección III de la Ley de Hacienda del Estado de Michoacán de Ocampo aplicando la tasa del 2.5% sobre la base que en el mencionado Titulo y Capitulo se prevé.

- c.-La creación del impuesto cedular por realización de actividades empresariales.

SECCIÓN III

IMPUESTO CEDULAR POR ACTIVIDADES EMPRESARIALES

Artículo 17. Impuesto Cedular por Actividades Empresariales, se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo VI, Sección IV de la Ley de Hacienda del Estado de Michoacán de Ocampo aplicando la tasa del 2.5% sobre la base que en el mencionado Titulo y Capitulo se prevé.

- 6.- La creación del impuesto sobre negocios jurídicos e instrumentos notariales.

CAPITULO VI

SECCIÓN ÚNICA

IMPUESTO SOBRE NEGOCIOS JURÍDICOS E INSTRUMENTOS NOTARIALES

Artículo 18. El impuesto sobre negocios jurídicos e instrumentos notariales, se causará, liquidará y pagará conforme a lo establecido en el Título Segundo, Capítulo VII, Sección única de la Ley de Hacienda del Estado de Michoacán de Ocampo, aplicando las cuotas siguientes:

- Por la fusión de sociedades civiles y mercantiles la base del impuesto será la diferencia entre el capital social de la fusionante antes y después de la fusión y sobre dicho monto se causará el impuesto a razón de 6 al millar;

- Por los aumentos de capital de sociedades civiles y mercantiles la base será el importe del capital aumentado y sobre dicho monto se causará el impuesto a razón de 6 al millar;

- Por la disolución y liquidación de sociedades, se causará el impuesto a razón de una vez el valor diario de la unidad de medida y actualización, por cada acto;

- Por cualquier otra modificación a escrituras constitutivas de sociedades, se causará el impuesto a razón de una vez el valor diario de la unidad de medida y actualización, por cada acto;

- Por los contratos de mutuo entre particulares con o sin garantía, así como la constitución de garantías, para el cumplimiento de cualquier otra obligación, la base del impuesto será el importe del contrato y sobre dicho monto se causará el impuesto a razón de 6 al millar;

- Por la cesión de los derechos derivados de los actos y contratos previsto en la fracción inmediata anterior la base del impuesto será el monto de los actos jurídicos y sobre dicho monto se causará el impuesto a razón de 6 al millar;

- Por el otorgamiento, sustitución, renuncia o revocación de poderes, se causará el impuesto a razón de una vez el valor diario de la unidad de medida y actualización, por cada acto;

- Por las rectificaciones o ratificaciones de cualquier acto o contrato, se causará el impuesto a razón de una vez el valor diario de la unidad de medida y actualización, por cada acto;

- Por la celebración de instrumentos privados, se causará el impuesto a razón de una vez el valor diario de la unidad de medida y actualización, por cada acto;

- Por la celebración de contratos de arrendamiento puro o financiero en todas sus modalidades, entre personas de derecho privado, la base será el monto del contrato y sobre dicho monto se causará el impuesto, a razón de 6 al millar;

- Por cualquier otro tipo de acto o contrato que represente o no intereses pecuniarios para los otorgantes, siempre que el acto contenido en éstos no esté gravado por otro impuesto estatal, así como las actas notariales que contengan certificación de hechos, se causará el impuesto a razón de una vez el valor diario de la unidad de medida y actualización, por cada acto;

- Cuando no exista o no pudiera ser determinable una obligación pecuniaria derivada de los contratos y/o actos jurídicos y notariales objeto de la presente contribución, se causará el impuesto a razón de una vez el valor diario de la unidad de medida y actualización, por cada acto.